三国志2015

策略 | 59.19MB | 2021-11-06

下载来自: 98游戏 浏览: 44 次 2024-06-19 14:45:23:06

最近,又有一小游戏出海成功。

大梦龙途的新品《向僵尸开炮》,一款僵尸题材的射击 Roguelike 游戏,大陆市场拥有 App、小游戏双版本。据第三方平台估算,4 月游戏 iOS 月流水突破 7000 万大关,全平台预估收入更是在 1.5 亿以上。

今年 5 月起,开始试水海外市场,截止至 6 月 17 日,《向僵尸开炮》仍位居港澳台畅销榜 TOP20;新加坡、马来西亚、韩国等市场畅销榜 TOP50 以内。

这已经是大梦龙途第三款小游戏出海产品,仍然取得不菲的成绩。关键在于,《向僵尸开炮》几乎是大梦龙途上款产品的 " 克隆版 "?

再细看一下当前的出海大环境,小游戏出海已经成为风口,尤其是华南区域厂商,更是接踵而来。

具体情况如何?出海的小游戏在产品侧有何规律?在营销侧,又如何更好的提升转化?未来小游戏出海的趋势如何?

今天,DataEye 研究院以《向僵尸开炮》为切入点,对小游戏出海进行深度剖析。

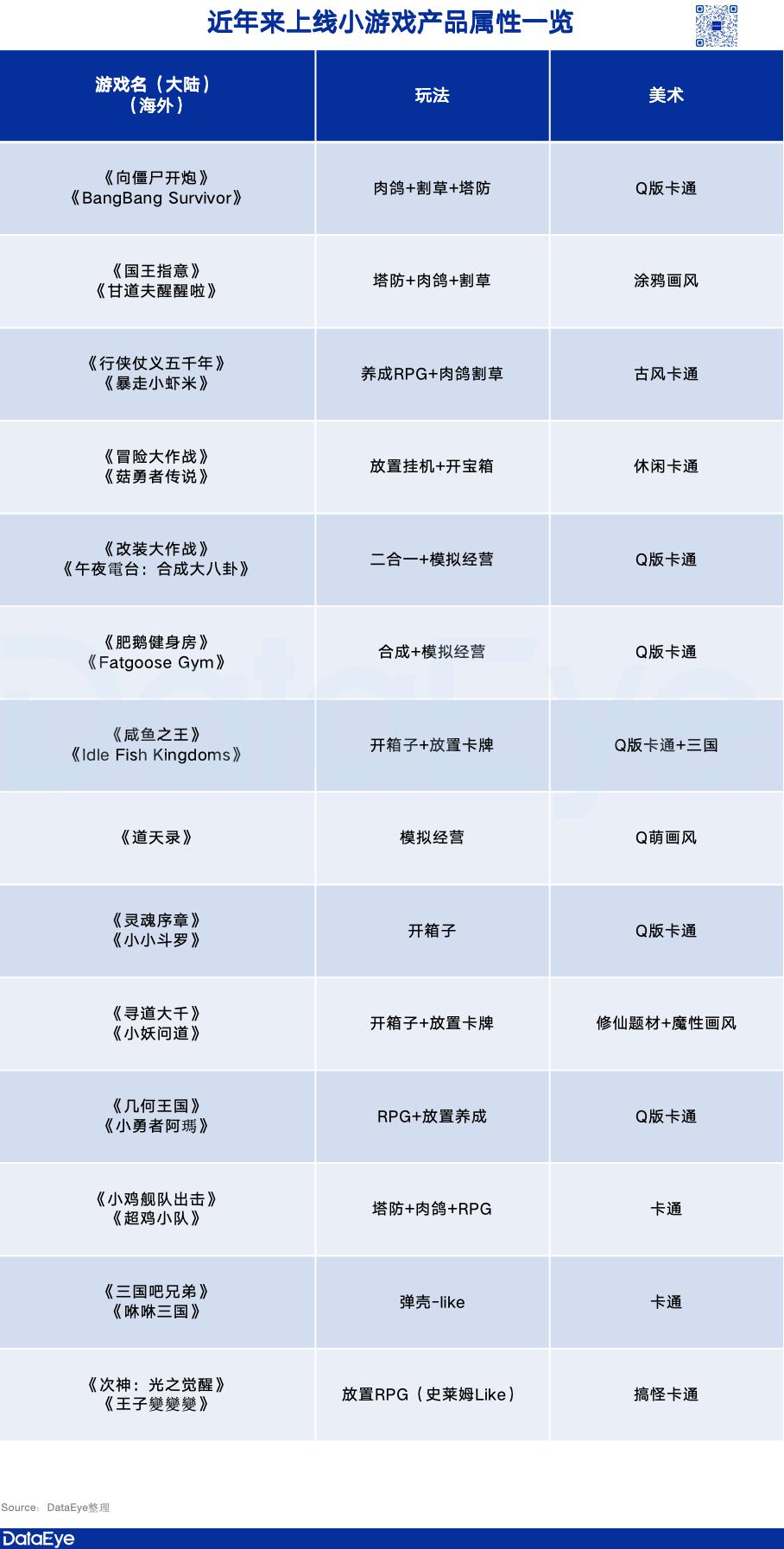

产品属性

DataEye 研究院统计了近年来出海优秀的小游戏产品,从产品属性特征中,我们可以分析出两点规律:

其一,站在玩法的角度来看。在玩法上,融合玩法是趋势所向,并且此类出海成功的小游戏多数会采用一轻度(休闲)+ 一偏重度的的组合方式。这是小游戏产品本质所决定的(主打随时随地可玩、休闲娱乐),并且在融入重度内容后,也提升了产品的收入数据。

另外,在休闲、重度两个模块中,仍有一定的规律可言。

休闲方面:开箱子、割草、塔防玩法是当下的主流。前者主打 " 开出宝箱爆高级装备 " 的获得体验,后两者则侧重在玩法上。

重度方面:模拟经营、RPG、卡牌是主要的付费点内容。这些重度玩法,对于大陆厂商而言,已经是 " 门清儿 ",数值设计、关卡把控、运营节奏等方面,已然做的相对完善。

其二,站在美术的角度来看。主要有两类趋势,一类是 Q 版、卡通画风,这些美术内容,更普适大众人群,不挑年龄、性别,有利于扩充受众人群;

另一类则是偏小众群体的差异化美术,如《甘道夫醒醒啦》的涂鸦风,就是有别于主流卡通风美术创意,这类美术的优势是在买量市场更具有吸引力,可以提高相关素材的转化,但劣势是较为小众,受众群体有一定局限性。

公司 & 市场

DataEye 研究院统计近年来小游戏出海成功的厂商以及他们选择的市场,发现了其中的特征所在:

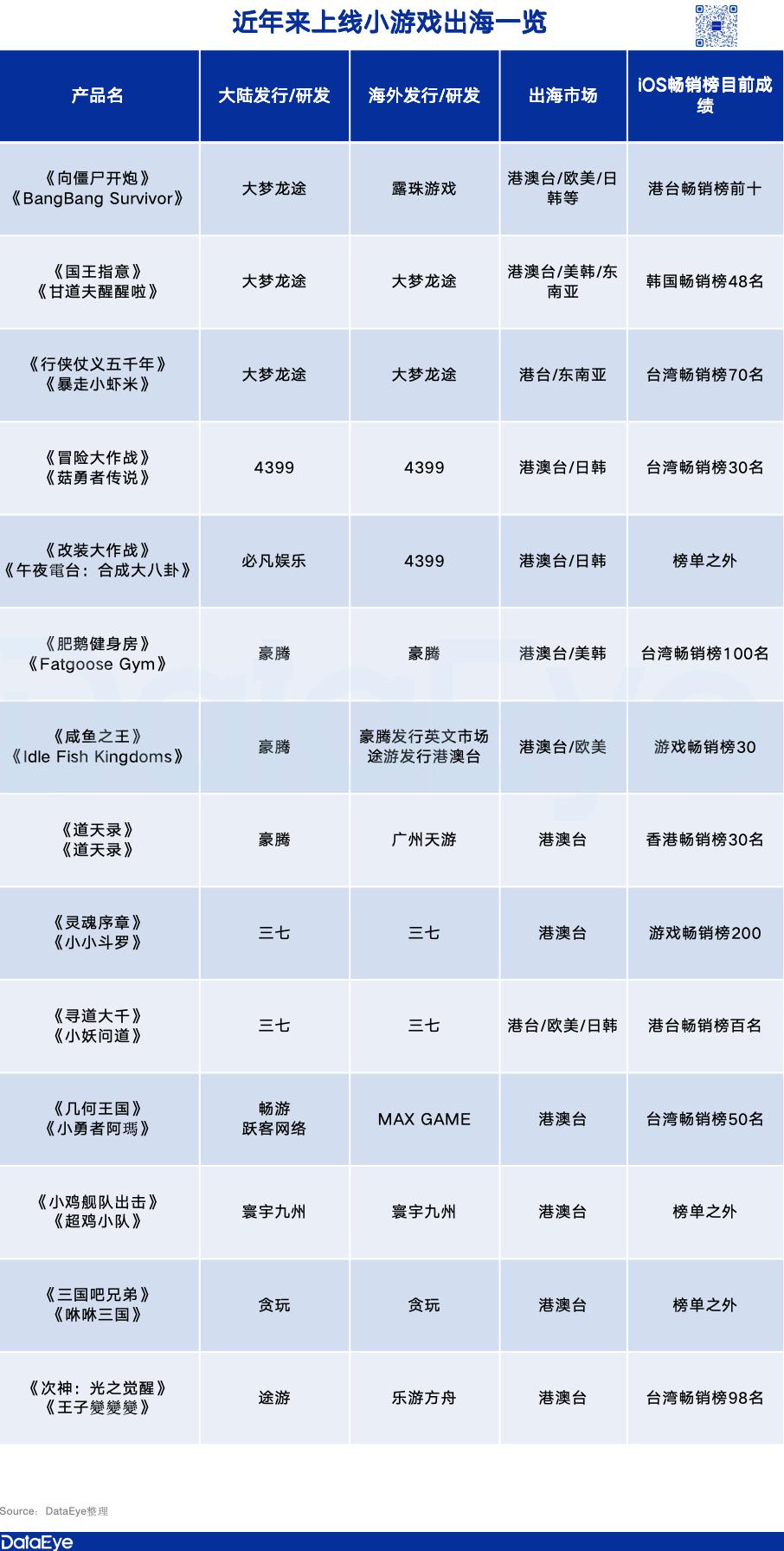

厂商方面:除了豪腾之外,其他厂商皆属于华南区域。具体原因,DataEye 研究院认为有两点:

一来,在当前市场环境下,华南厂商此前擅长的换皮卡牌、仙侠、传奇、MMO 等产品,已然不再吃香,生存环境、盈利空间已经被压至一个较低的范围,因此,华南厂商迫切需要寻找新赛道进行转型。

而小游戏本身就是与营销买量高度绑定,华南厂商可以顺利衔接,将以往的买量经验运用至小游戏之中。另一方面,则是小游戏展示的吸金能力,让华南厂商看到转型的希望。

典型如三七互娱,经过《寻道大千》这一役,三七互娱也逐渐食髓知味。在 2023 年年度财报中,三七就直截了当地将小游戏定义为公司 " 第三增长极 ",并积极布局小游戏赛道。

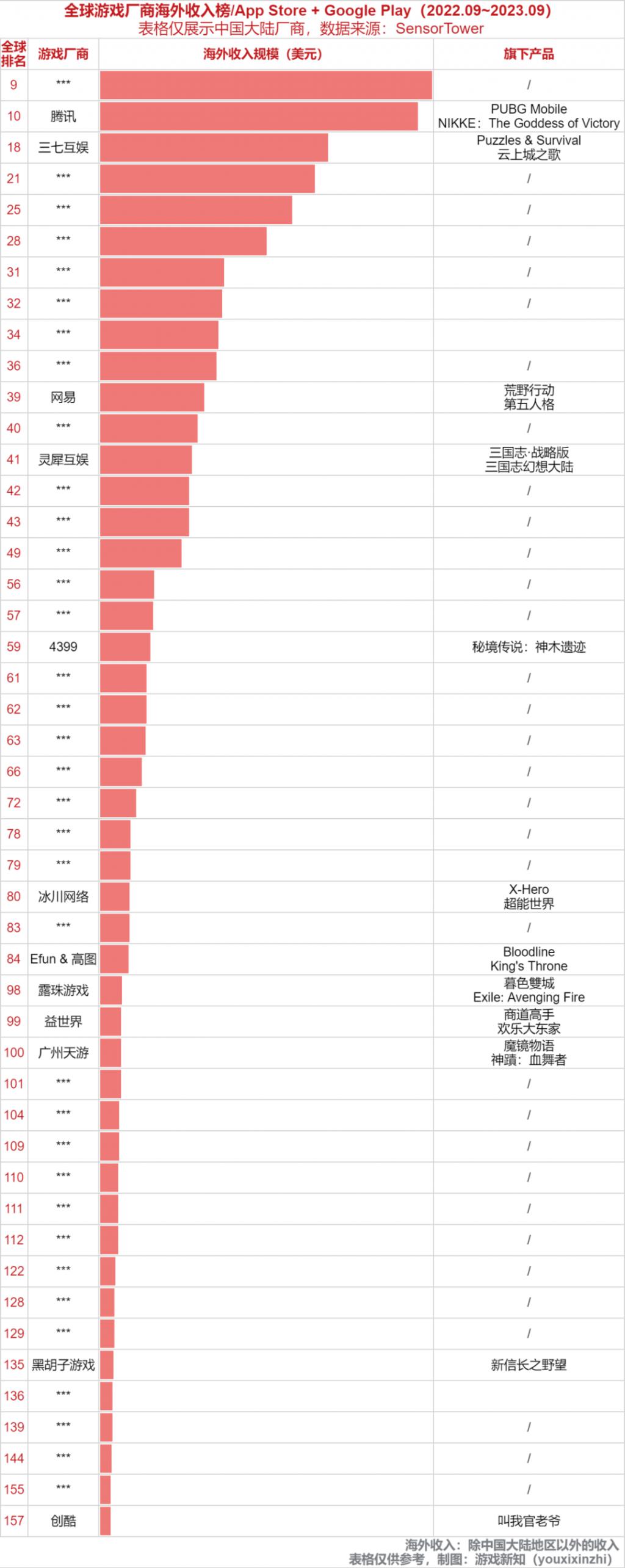

二来,据统计,全球游戏厂商近一年的海外收入(除中国大陆地区以外的收入)排名中,进入 TOP200 的中国厂商有 50 多家,其中广东厂商占比超过 20%,数量上仅次于出海史悠久的北京厂商。而在这份榜单中,不乏三七、4399、冰川、露珠、天游、益世界等 " 老面孔 "。

也就说,华南游戏厂商早就在海外市场布局已久,对于海外市场如何营销、怎么本地化适应,都已经有一套较为成熟的体系。

市场方面:从步调节奏来看,大多产品先上国内小游戏端,而后上国内 APP,再上港澳台市场,最后选择其他海外市场。逐渐跑出了【小游戏→ APP →出海港澳台→海外其它市场】的路径。

原因在于,港澳台市场与大陆市场有共同的文化调性,如武侠内容(《暴走小虾米》)、三国内容(《咸鱼之王》)等,都可以快速找到核心受众。而在港澳台站稳脚跟后,拓展其他市场,就是一套较为稳固的发展方向。

值得关注的是,小游戏出海在大陆、发行的厂商方面有个有趣的现象——大陆发行好的厂商, 不一定海外发行的好。

比如《咸鱼之王》,在大陆市场成绩突出,但发行至海外,豪腾自己发行英文市场、交由途游发行港澳台,成绩却都相对一般。

相反,国内发行好的的小游戏产品,交由更熟悉海外市场的厂商,效果可能不一样。典型如,豪腾将《道天录》交给广州天游、必凡将《改装大作战》交给 4399。

这表明,对于海外市场的发行,并非直接上架即可,而是需要发行方对于当地市场有足够的熟悉程度,包括产品调控、营销节奏、买量策略等。

总体而言,「小游戏模式」提供了一条更低门槛、更明确、更可行、更精品的出海道路。有望让一些厂商跳出「旧游新皮模式」的泥潭,摆脱 " 只会做流量 " 的标签。

四大研判

基于当前大陆厂商小游戏出海的动作、表现,DataEye 研究院对未来小游戏出海作出了五大研判。

1、华南圈资源或更集中

这轮小游戏出海热潮,不同于以往大厂出海,DataEye 研究院称之为「华南游戏模式」。

过去大陆厂商出海往往聚焦传统主流大赛道(SLG、RPG、射击等),高投入、高品质、高势能,产品力 " 一步登顶 ",变现以内购为主,重视 ARPU、期望拉长 LTV。典型如同莉莉丝、网易、米哈游等。

而当下「华南游戏模式」是,这家擅长研发,就先在微信、抖音试水,成绩表现不错后,再交由擅长海外发行的厂商来做。

关键在于,每个华南厂商擅长的点都不一样,如广州天游擅长代言人、联动;露珠游戏对于港澳台较为了解,并开始着手布局日韩市场 ...

换句话说,当下小游戏出海多是 A 厂商研发 +B 厂商发行的组合拳模式,这更有利于做到产品营收效益最大化的效果。如此一来,头部华南厂商的资源或许会更为集中。

基于此,未来或许会出现几家华南小游戏出海巨头。

2、社群营销更注重效果转化

目前小游戏出海的厂商,多会在推特、Facebook 等平台进行内容传播,但与大陆传播策略不同的是,在海外社群平台,小游戏厂商更多是注重效果型的内容输出。

如包括《菇勇者传说》、《道天录》、《甘道夫醒醒啦》等产品,都会在社群平台重点推送 " 发福利 "、" 开奖 " 等内容。期望的是通过直接的福利派送,来转化更多人群。

这一环节,或许会成为未来小游戏出海的重点营销策略,一方面在买量上通过轻度、爽感去抓取核心受众,另一方面,则是在社群平台,以福利派送的方式,转化更多的泛游戏用户群体。

3、不局限于 APP?Tik-Tok、YouTube 或成为新的 " 微信端 "

在当下阶段,小游戏多是以 APP 的形式出海,并非如同大陆一般依托于社群平台。原因在于,包括 Facebook、Whatsapp、Instagram、Twitter 等平台目前对于小游戏的重视程度还不高。而且海外用户对于小游戏的即点即玩的习惯也需要缓慢培养。但从 2021 年开始,Tik-Tok 就着手于小游戏、H5 游戏的研发,并且目前在 Tik-Tok 上也有不少休闲游戏相关视频成为爆款。此外,就在上个月,YouTube 官方发布了一则重磅通知,宣布平台旗下小游戏功能 Playables 正式登录全平台(安卓、iOS、网页),并将产品库由原本的 37 款扩容至超过 75 款。

也就是说,Tiktok、YouTube 等平台正在大力推动小游戏生态的发展,基于此,大陆厂商的小游戏研发方向,或许要从 APP 往类似微信小游戏、抖音小游戏的方向拓展。这也意味着,小游戏出海会成为更多游戏公司的选项,而并非由头部厂商所垄断资源。

4、出海市场扩展,中东?拉美?

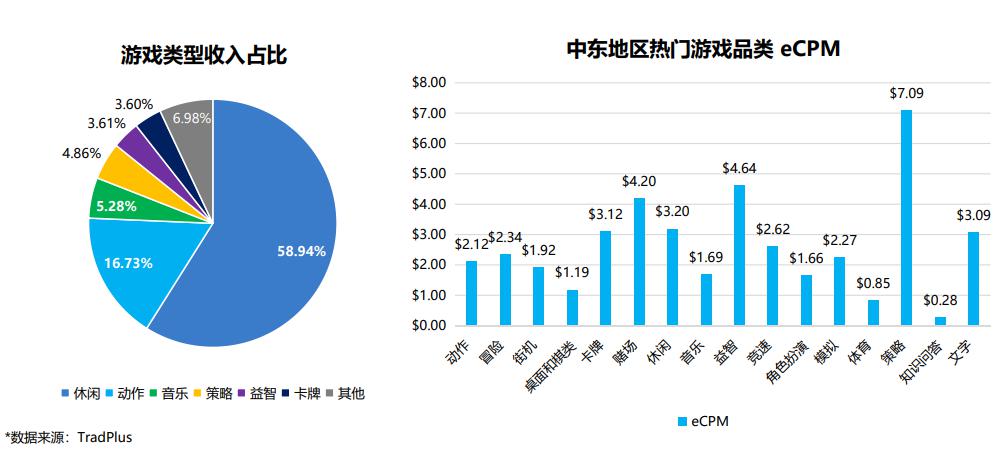

当下小游戏出海的主流市场多是【出海港澳台→日韩→欧美 / 东南亚】这一路径。但随着入局者的增多,港澳台、日韩等地或许会出现 " 狼太多,肉不够分 " 的情况出现。基于以此,后续小游戏出海的厂商,或许会选择更为小众的市场,TradPlus《2023 全球广告变现趋势及混合变现解决方案》显示,中东、南美等地的休闲游戏收入占比颇高,如此一来,中东、拉美市场或许会成为新一轮的出海选择。

还没有玩家发表评论,快来抢占沙发吧!