三国志2015

策略 | 59.19MB | 2021-11-06

下载来自: 98游戏 浏览: 30 次 2024-06-25 17:26:07:06

6月20日,“XSOLLA DAY”线下活动在武汉顺利举行。此次活动以“论游戏出海本地化之道”为主题,汇聚了Xsolla、Moloco、Google、DataEye等多位行业重磅嘉宾。

DataEye创始人&CEO汪祥斌阐述了2024 年游戏出海的洞察,从“手游出海概览、成功路径”等多维度为游戏出海的未来指明方向。

以下是汪祥斌部分分享内容:

根据伽马数据,2024年Q1,中国自主研发游戏海外市场实际销售收入为40.75亿美元,环比增长5.03%,扭转了连续两个季度下降的局面。

增长一方面来源于《Last War:Survival Game》《寒霜启示录》等产品的稳定增长;另一方面,本季度新游《恋与深空》《出发吧麦芬》《王国之歌》等表现较优。

从投放素材总量来看,DataEye数据显示,2024年1-5月,中国出海游戏投放广告素材量约105万,同比增长1.2%。

今年来,重磅出海产品偏少,中国手游海外投放主力主要为老游戏,新游投放力度低于去年同期。而去年上半年,《崩坏:星穹铁道》《寒霜启示录》《万龙觉醒》《Doomsday:Last Survivors》等多款重磅产品上线并大手笔买量。

从在投游戏数量来看,2024年1-5月,中国厂商出海总参投游戏接近5000款,同比增长17%。整体来看,虽然国产游戏版号发放步入“常态化”,但中国游戏厂商出海热情不减。

从投放区域来看,2024年1-5月,美国、法国和德国包揽出海手游素材投放榜TOP3,三大市场合计占据约22%的投放量。主要由于①欧美地区休闲游戏的投放占比较高,休闲游戏素材消耗量大,②通投现象明显,中国厂商出海往往通投欧美市场,故美国、法国、德国等欧美国家排名靠前。

总的来看,北美、欧洲和中国港台地区是中国出海手游投放的重点市场。

北美、欧洲玩家付费意愿高,热衷于策略游戏,是中国策略、竞技类游戏主要的出海市场。中国港台地区与内地文化相近、认同度高且没有太多语言障碍,因而是中国游戏企业出海的首选。出海难度系数较低的东南亚投放量排名也较为靠前。

从游戏类型来看,2024年1-5月,中国出海手游投放素材量最高的品类是角色扮演,其次是策略,两者合计占比超过40%,消除、模拟游戏位列第三第四。

这与中国自研游戏海外市场收入分布基本一致,策略和角色扮演类游戏合计贡献半数以上的收入。消除、模拟等偏休闲品类的游戏投放素材量较多,但素材单价较低。

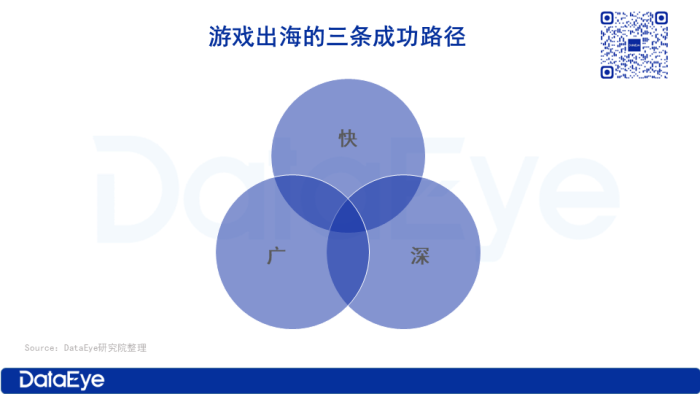

纵观这些年国产游戏出海成功的公司,主要就是三大因素,也是三条路:快、广、深。

①“快”:市场定位和入局速度,找准目标市场,时间上抢先发优势,典型如FunPlus、沐瞳等。

②“深”:针对特定目标市场,进行产品改造、深度运营,典型如网易深耕日本。

③“广”:依靠海外发行能力,赋能自研/代理产品,往往爆款是可复制的,典型如三七、腾讯。

目前出海成功的厂商,往往是三者能力都较不弱,但都会偏向某一两个核心能力。但小游戏出海可以打破上述三条限制。

例如,网易一系列游戏在日本的成功,本质是②“深”:特定市场的产品、运营的成功,核心能力是产品。但网易早前欧美的③“广”:发行能力爆款复制能力,实际上是较弱的,这直接导致2021年以前,其海外都过于依赖日本市场。

又如,沐瞳科技《MLBB》最初的成功,就是①“快”:市场定位和入局速度的成功,先发优势和包体较小的优势,导致直接竞对《王者荣耀》海外版,在东南亚市场错失良机;

再如,三七《Puzzles &Survival》的成功,一方面是①“快”:市场定位和入局速度因素,另一方面是③“广”:发行能力以及爆款复制因素。而对于②“深”:产品,三七是没有什么自研优势的,它通过代理产品来弥补(《Puzzles &Survival》《云上城之歌》都是代理)。

为什么大家觉得这两年海外难做,除了海外市场本身原因外,还可以从这三点看:

①“快”:先发优势快没有了,国外市场各细分赛道基本都被抢占了;

②“深”:特定市场的产品适配、深度运营,是非常艰苦的路,需要像网易那样深耕;

③“广”:发行能力以及爆款复制,只掌握在腾讯、三七、FunPlus等少数厂商手里,其它厂商最好的选择大概率是合作,比如《幻塔》出海,腾讯发行。

小游戏往往是融合创新玩法、独特的题材/画风、独特的混变模式,中国厂商又有了先发优势,可以“快速突破、出奇制胜”。

前两年最典型的就是《弹壳特攻队》,这两年则是《寻道大千》《国王指意》《冒险大作战》等一批小游戏。这一批小游戏/轻度游戏出海,成功率奇高,正是“快速突破、出奇制胜”的成果。

小游戏可以说是2024游戏出海的“快”车道!

去年以来,中国游戏出海出现三大新趋势。

第一,混变成为新机会,IAA、IAP遇到瓶颈。比如,海彼《弹壳特攻队》采取“IAP+IAA”混合变现模式,在海外市场表现亮眼。

第二,国内爆款小游戏化身APP出海,【国内小游戏→国内APP→出海港澳台→其它市场】的三级跳模式逐渐成型。《寻道大千》《国王指意》《冒险大作战》《三国吧兄弟》出海,都是这种路径。

第三,中小游戏厂商出海更应关注人性,而非本地化。纵观近两年成功出海的国产手游,我们发现,本地化不是核心,人性才是。

这是因为人性是最底层、最核心、最关键的因素,而全球玩家人性是共通的。如果游戏厂商足够能撬动人性,本地化相对不特别重要(当然,基础的翻译、机型适配等操作还是要的)。

中小厂商出海,不建议照搬大厂。中小厂商出海应该学习「小游戏模式」,而非腾讯、网易、米哈游、莉莉丝、鹰角等大厂的「重度模式」。

二者区别如下:

1、项目营运方面,「重度模式」是典型的重资产,强调本地化,愿意在海外砸更丰富的资源;「小游戏模式」则是典型的轻资产,聚焦于产品本身的爽感,强调撬动底层人性,但往往没有太多资源全面本地化。毕竟小游戏项目即使出海,利润也相对更薄。

2、产品方面,「重度模式」立项往往聚焦传统主流大赛道(SLG、RPG、射击等),高投入、高品质、高势能,产品力“一步登顶”;变现以内购为主,重视ARPU、期望拉长LTV。而「小游戏模式」立项往往是中轻度产品,产品力“小步快跑”,创新融合玩法;变现以混合变现为主,重视获量成本、留存率、DAU。

3、体验方面,「重度模式」为玩家创造品质感、精美感、震撼感、3A感,全方位构筑视听体验;而「小游戏模式」另辟蹊径,主要围绕轻松解压、休闲娱乐、活泼奇趣体验。

4、获量方面,「重度模式」更强调全方位、本地化内容营销,且是饱和式、多元化、高举高打获量;而「小游戏模式」主要围绕效果广告、达人营销展开,往往有很多“独门技巧”。

「重度模式」「小游戏模式」两种模式,是以产品项目为单位,而不是以厂商。因此,可以在一家企业中共存,典型如三七互娱、益世界、4399。他们产品多,不同产品的资源、定位、商业模式不同,出海打法也不一。

还没有玩家发表评论,快来抢占沙发吧!